Lucy

집도 할부로 사는 시대, 베트남 '홈베이스'

Y Combinator로 부터 3천만 달러 투자받은 Homebase는 할부로 ‘내 집’을 소유할 수 있도록 하는 베트남의 프롭테크(Proptech) 스타트업입니다. 어떻게 이런 비즈니스 모델이 가능한지 살펴보았습니다.

2025년 05월 12일

“당장 집 한 채를 사기에는 벅차지만, 매달 렌트처럼 조금씩 내며 ‘내 집’을 만들 수 있다면?”

2019년 베트남에서 시작된 이 혁신적인 아이디어가 글로벌 벤처 자금 3천만 달러(약 420억 원)를 등에 업고 동남아시아 전역으로 확대되고 있습니다. 주인공은 바로 Y Combinator 출신 프롭테크 스타트업 Homebase.

Homebase는 어떤 서비스인가요?

Homebase는 사용자가 집을 전액 구매하지 않아도, 부분 지분부터 시작해 할부로 ‘내 집’을 소유할 수 있도록 하는 프롭테크(Proptech) 플랫폼입니다.

사용자는 Homebase와 함께 집을 공동 구매하고, 이후 일정 기간 동안 할부금처럼 돈을 지불하며 점차 지분을 늘려서 최종적으로는 해당 주택의 전부를 소유하는 방식입니다.

이는 주거판 ‘Buy Now, Pay Later (BNPL)’ 모델이라 할 수 있습니다.

누가 투자했나요?

Homebase는 2021년 Y Combinator(와이콤비네이터), Partech Partners, Goodwater Capital 등 글로벌 VC로부터 3천만 달러(420억 원)의 투자를 유치했습니다.

Y Combinator는 Airbnb, Stripe, DoorDash 등 수많은 유니콘 기업의 초기 투자자로 유명하죠. 그들이 Homebase를 주목했다는 것은 이 모델의 확장 가능성과 사회적 파급력을 반영한다고 볼 수 있습니다.

뿐만아니라 Opendoor, Divvy Homes와 같은 미국의 프롭테크 선구 기업의 창업자들도 개인 투자자로 참여했다고 합니다.

왜 ‘베트남’일까요?

베트남은 지금도 급격한 도시화와 중산층 성장세를 보이고 있는 동남아의 신흥 경제국입니다.

하지만 높은 부동산 가격 상승률, 불안정한 대출 구조, 까다로운 은행 대출 조건 등으로 인해 젊은 밀레니얼 세대의 주택 소유율은 극히 낮으며, 평균 소득을 가진 사람들이 생애 첫 주택 마련까지 평균 20년이 걸린다고 하는데요.

Homebase는 바로 이 틈을 공략합니다. ‘내 집 마련’이 불가능에 가까운 젊은 층에게 접근 가능한 경로를 제공함으로써 주택 시장의 패러다임을 전환하려는 것이죠.

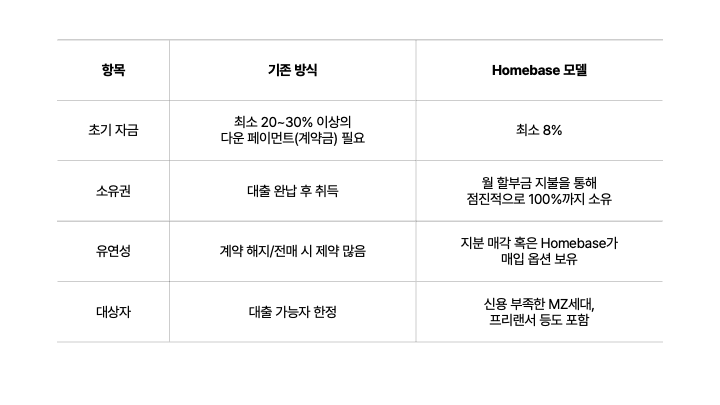

🔄 전통 금융 vs Homebase 모델

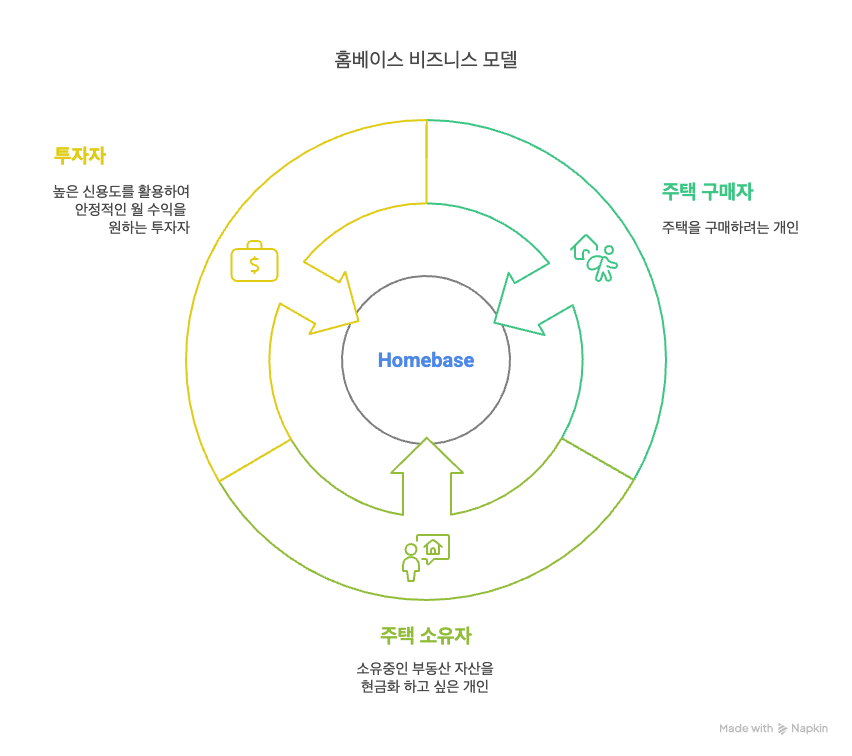

Homebase의 진화- 새로운 비즈니스 모델

초기의 Homebase는 철저히 ‘집을 사고 싶은 사람’의 어려움에 집중했습니다.

하지만 최근 들어, 그들의 비즈니스는 훨씬 더 넓은 퍼즐을 완성해가고 있습니다.

바로,

집을 사고 싶은 “주택 구매자”

자산 현금화를 원하는 “주택 소유자”

안정적인 월 수익을 원하는 “투자자”

이들을 연결하는 플랫폼 구조를 만들고 있습니다.

비즈니스 모델의 작동 매커니즘은 아래와 같습니다.

[주택 구매자 <-> 투자자 연결]

주택 구매자가 원하는 부동산을 선택

거래 조건에 맞는 투자자 매칭

투자자가 부동산을 구매 : 은행 대출과 주택 구매자의 다운페이먼트(계약금)으로 자기 자본 없이 부동산 취득

주택 구매자가 투자자에게 월별 할부금 납입 (통상 은행 이자율 + 3%)

합의된 부동산 가격 100% 도달하면 소유권이 투자자에서 주택 구매자로 이전

[주택 소유자 <-> 투자자 연결]

자산 현금화를 원하는 주택 소유자와 투자자를 매칭

투자자가 부동산을 매수 : 부동산 가치의 최대 80%로 매수하게 되며, 이는 은행 대출로 진행되기 때문에 투자자 자기 자본 필요 없음

주택 소유자가 투자자에게 매월 수수료를 납입 (통상 은행 이자율 + 3%)

주택 소유자는 원하는 시점에 사전 합의된 가격 전액을 지불하고 투자자로부터 소유권 재매수 가능

그렇다면, Homebase는 어떻게 돈을 벌고 있을까요?

Homebase의 주요 수익원은 아래 두 가지로 보여집니다.

투자자가 초기 등록 및 지불 프로세스 셋업 시 지불하는 행정 수수료

홈베이스가 직접 매입 또는 공동 투자한 주택의 가치 상승분 수익

주택 구매자는 월 할부금을 통해 주택을 점진 매입(예를들어 3년뒤)하게 되는데요. 이때 3년 뒤 주택가격은 일반적으로 연 9% 상승률을 기반으로 매겨진다고 해요. 예를들어 홈베이스가 1억에 사들인 주택을 3년 뒤 주택소유자에게 완전 매각되는 시점의 가격은 약 1.3억이 되므로, 그 차액인 3천만원이 홈베이스의 수익이 되는 것입니다.

마무리하며

흥미롭게도, 최근 국내에서도 Homebase와 유사한 방식,

즉, 주택을 전부 소유하지 않고 일정 지분을 점진적으로 확보해 가는 ‘지분형 모기지’ 모델이 논의되기 시작했습니다.

이는 자산 축적의 문턱을 낮추고, 금융 접근성을 넓히기 위한 구조적 상상력의 산물입니다.

Homebase는 장기적으로 Zillow (부동산 정보 플랫폼) + Opendoor (ibuying (즉시 매입매각) + Affirm (소비자 금융) 을 하나로 엮은 동남아형 부동산 금융 플랫폼으로 진화하려는 그림을 그리고 있습니다.

결국 Homebase는

“누구나 내 집을 가질 수 있는 세상”이라는, 단순하지만 가장 근본적인 질문에

테크와 금융, 그리고 유연한 소유의 방식으로 답을 만들어가고 있는 중입니다.

다른 글도 읽어보세요

8월부터 내 집 짓는 면적이 늘어나는 이유

4월 30일, 국회가 건축법을 바꿨어요. 이웃집 햇볕을 가리지 않기 위해 건물 높이를 제한하는 '일조사선 규제'의 기준이 조정됐는데요. 숫자는 작아 보여도 서울 저층주거지에서 집을 짓는 분들에게는 꽤 큰 변화에요

주택 수에서 제외되는 소형주택이란?

소형주택은 전용면적 60m² 이하의 면적을 가진 주택을 의미해요. 특히, 보유 주택수에서 제외됨에 따른 세제 혜택, 청약시 무주택 인정 등의 혜택이 있으니 부동산 구매시 유리한 방향으로 활용해볼 수 있답니다.